Les récentes évolutions politiques aux États-Unis, notamment celles liées à l’inflation et à la viabilité de la dette à long terme, ont entraîné des conséquences importantes sur les marchés obligataires mondiaux. Face à des perspectives budgétaires de plus en plus tendues, il est intéressant d’évaluer la réaction des marchés et le positionnement des investisseurs dans le contexte actuel.

Perspectives semestrielles en matière de Fixed Income

By

Last modified on 4 juillet 2025 6h32

4,5%Depuis début 2023, les rendements américains, notamment à 10 ans, évoluent dans une fourchette large mais relativement stable autour de 4,5 %.

Le sujet tabou concerne la viabilité des finances publiques américaines. Les plans budgétaires mis en place sous les administrations précédentes, et plus récemment le « One Big Beautiful Bill » de Trump, continuent d'exercer une pression à la hausse sur le déficit fédéral et la trajectoire de la dette. Si les politiques actuelles sont maintenues, la dette américaine pourrait passer d'environ 100 % du PIB aujourd'hui à environ 124-125 % au cours de la prochaine décennie. Cette trajectoire implique que le marché devra absorber une augmentation substantielle des émissions d'État, ce qui pourrait potentiellement faire grimper les rendements à terme.

Pour une analyse plus complète de la viabilité à long terme de la dette américaine, consultez notre analyse récente .

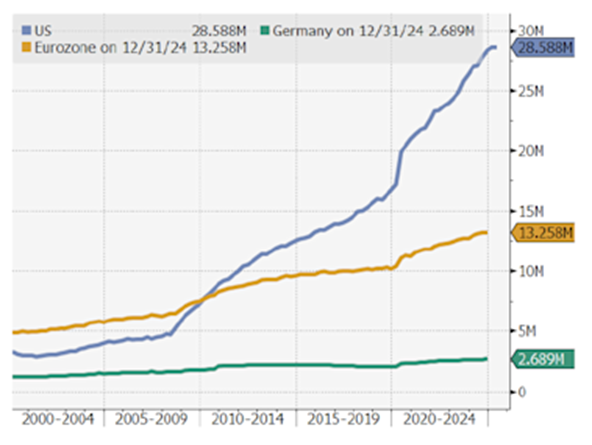

Taille des marchés de la dette publique

Source : Eurostat, Trésor américain, Bloomberg ; 2025

Si l'on prend du recul et que l'on examine le niveau actuel des taux d'intérêt, on constate qu'avant la pandémie, ces derniers étaient restés exceptionnellement bas pendant une période prolongée. Mais le choc inflationniste de 2022-2023 a entraîné une réévaluation spectaculaire, poussant les taux vers une fourchette plus élevée.

Depuis début 2023, les rendements américains, notamment à 10 ans, évoluent dans une fourchette large mais relativement stable autour de 4,5 %. Ces taux nominaux élevés se traduisent également par des rendements réels (corrigés de l'inflation) très attractifs. À 10 ans, les rendements réels américains se situent autour de 2,1 à 2,2 %, les échéances plus longues affichant près de 2,6 %. Historiquement, ces niveaux sont particulièrement attractifs pour les investisseurs à long terme en quête de rendements corrigés de l'inflation. Cependant, compte tenu de l'expansion budgétaire en cours et de la hausse des émissions, il est compréhensible que même ces rendements élevés puissent s'avérer insuffisants pour compenser les pressions à long terme sur l'offre.

Le regain d'incertitude inflationniste provoqué par les annonces répétées de Trump concernant les tarifs douaniers complique encore la situation. Si l'inflation a globalement ralenti, elle n'est pas encore totalement normalisée aux États-Unis. De fait, l'accent mis par Trump sur les mesures protectionnistes risque d'inverser cette tendance. Cette dynamique pourrait inciter la Réserve fédérale à assouplir sa politique monétaire plus prudemment. Bien que nous anticipions toujours une baisse des taux par la Fed, compte tenu du caractère restrictif de la politique monétaire actuelle et de l'apparition continue de signes de ralentissement économique, ce cycle de baisse des taux est désormais plus susceptible de se poursuivre avec plus de retenue et sur une période plus longue.

D'une manière générale, nous restons optimistes sur la partie courte de la courbe des taux américaine (c'est-à-dire les échéances inférieures à 10 ans). En revanche, nous sommes plus prudents sur les bons du Trésor à plus long terme, où les inquiétudes structurelles concernant la viabilité budgétaire et l'inflation sont plus prononcées. Par conséquent, nous affichons généralement une tendance à la pentification des marchés obligataires américains.

En revanche, les perspectives obligataires européennes divergent sensiblement. Le contexte macroéconomique est nettement plus modéré. De plus, l'inflation s'est largement normalisée sur l'ensemble du continent. Elle devrait passer sous l'objectif de 2 % de la BCE, avec peu de chances de rebond à court terme. Plusieurs forces déflationnistes sont à l'œuvre : un euro fort, une demande intérieure atone et une augmentation des importations de biens à bas prix, notamment en provenance de Chine. En réalité, des pays comme l'Allemagne accélèrent enfin leurs investissements dans les infrastructures et la défense. Cependant, ces efforts ne font que commencer et il faudra des années pour avoir un impact significatif sur la croissance. Pour l'instant, le continent continue de tourner en dessous de son potentiel, ce qui renforce les perspectives désinflationnistes à court et moyen terme. Dans ce contexte, nous nous attendons à ce que la Banque centrale européenne adopte une politique plus accommodante. Nous estimons qu'il existe une marge de manœuvre pour au moins une baisse supplémentaire des taux et pensons que le marché anticipe mal les hausses futures. Par conséquent, nous sommes optimistes quant à la duration européenne sur l'ensemble de la courbe des taux.

En matière de crédit, nous avons constaté une forte activité d'émissions depuis le début de l'année, l'offre nouvelle étant absorbée efficacement. Les spreads restent serrés, malgré un bref élargissement dû à la volatilité engendrée par les récentes annonces commerciales. Depuis, ils se sont redressés et sont désormais proches de leur niveau de début d'année. Cela offre un carry raisonnable sur les obligations d'État, mais un nouveau resserrement des spreads est peu probable. En l'absence d'un catalyseur clair susceptible de faire évoluer les spreads de manière significative, nous restons neutres sur le positionnement crédit.

Si les valorisations actuelles ne suggèrent pas d'opportunité immédiate de surperformance, elles n'indiquent pas non plus de risque majeur d'élargissement. Ce constat s'applique aussi bien aux obligations de qualité investissement qu'aux obligations à haut rendement, qui continuent d'offrir un revenu stable sans nécessiter de fluctuations de prix significatives.