Un nouvel ordre économique et géopolitique se dessine, avec trois pôles de gravité économique : les États-Unis, la Chine et l'Union européenne. Chacun d'entre eux présente des forces et des faiblesses structurelles et un système de gouvernance différent, qui détermine in fine l'orientation politique. Ce nouvel ordre privilégie la logique géoéconomique à la logique économique traditionnelle.

Dans ce monde de plus en plus régi par des considérations géopolitiques, la sécurité énergétique joue un rôle capital. Cette vulnérabilité est critique pour la Chine et l'Europe, qui s'efforcent toutes deux d'y remédier grâce à l'électrification. La demande mondiale d'électricité devrait augmenter plus rapidement que le produit intérieur brut (PIB), du moins jusqu'en 2030.

Dans ce contexte, la géographie économique est en train de se réorganiser, la disponibilité et le coût de l'énergie devenant des facteurs critiques. La question de l'électrification n'est pas seulement un défi technologique, elle est aussi liée aux priorités politiques, au développement économique et à la sécurité industrielle et nationale.

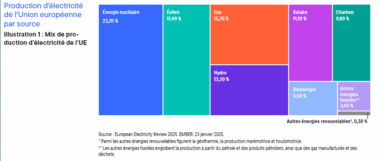

En Europe, les trois principaux moteurs de l'électrification sont le changement climatique, la digitalisation et la pression géopolitique, d'où l'urgence. Heureusement, l'Europe a déjà bien avancé dans sa transition vers les énergies renouvelables et tire déjà 48 % (1) de son électricité de ces sources, renforçant ainsi sa sécurité énergétique stratégique.

Un scénario réaliste permettrait à l'Europe de développer un réseau électrique continental résilient et peu coûteux, ce qui pourrait considérablement accroître la productivité et sortir la région de l'ornière économique.

Le calendrier prévisionnel s'étend jusqu'en 2030 et tient compte des enjeux politiques nationaux, de la réalisation des projets, des nouvelles interconnexions et des infrastructures de stockage. Tout retard pris au cours des trois prochaines années pourrait considérablement reporter l'objectif.

Les pays les mieux placés aujourd'hui sont les Pays-Bas, le Danemark, le Royaume-Uni, l'Espagne et l'Allemagne, car leurs progrès en matière d'énergies renouvelables ont été les plus importants et soit leurs coûts d'électricité sont faibles, soit ils devraient y parvenir d'ici trois à cinq ans. L'Italie connaît les plus grandes difficultés (encore 56 % de gaz et seulement 20 % d'éolien et de solaire (2) ). La Pologne (qui risque de connaître un déficit énergétique en raison de la fermeture de ses anciennes centrales alors qu'elle dépend encore à 61 % du charbon, même si les énergies renouvelables ont atteint 27 % (3) ) et la France pourraient être des leaders ou des retardataires, selon la politique intérieure de chacun. Certains, comme la Suède (4), opèrent sur plusieurs marchés régionaux, et l'Allemagne pourrait passer à deux zones, ce qui encouragerait les investissements dans les interconnexions.

À terme, le marché de gros de l'énergie de l'Union européenne (UE) reposera sur trois piliers :

- une offre facturée sur la base d'actifs énergétiques propres dont les coûts d'exploitation sont faibles (énergies renouvelables, nucléaire, etc.), ce qui nécessite d'investir dans des interconnexions pour faciliter le transfert de l'électricité excédentaire vers les régions qui en ont besoin.

- une offre supplémentaire dont le prix est fixé par des contrats à long terme (par exemple, le gaz acheminé par gazoduc, le gaz liquéfié livré dans le cadre de livraisons/prix fixes et réguliers).

- les besoins à court terme dont le prix est fixé sur un marché spot européen (achats ponctuels d'électricité ou de gaz naturel liquéfié [GNL]).

Ce scénario est fondé sur un raisonnement simple : la défense et l'électricité ont la même raison d'être, à savoir la survie dans un monde de plus en plus hobbesien (5), où chaque pays est condamné à se tenir debout ou à se faire piétiner

Redéfinir les priorités dans un monde en pleine mutation

« Durant huit décennies, des règles ont régi le comportement des nations, contribuant ainsi à maintenir la paix et à stimuler la croissance économique dans le monde entier. Les investisseurs ont bénéficié d'un gigantesque mouvement de convergence, qui a permis de contenir l'inflation et de soutenir les rendements solides des marchés financiers, alors même que de nombreux pays se sont retrouvés du mauvais côté du rouleau compresseur et ont par conséquent souffert du chômage et du déclin économique.

Un nouvel ordre se dessine, avec trois pôles de gravité économique : les États-Unis, la Chine et l'Union européenne. Chacun d'entre eux présente des forces et des faiblesses structurelles et un système de gouvernance différent. Mais dans ces trois pôles, la croissance économique repose de plus en plus sur les décisions des gouvernements, et non sur la « main invisible » d'Adam Smith. (6) Parallèlement, les défis mondiaux se multiplient, des guerres au vieillissement de la population, en passant par le changement climatique et les tensions géopolitiques croissantes. Nous assistons désormais à la déconstruction des règles qui ont favorisé la mondialisation, stimulé la croissance économique et la coopération multilatérale.

Avec le retour à des relations internationales plus transactionnelles, le commerce international s'adapte aux blocs géoéconomiques et les décisions d'investissement sont davantage guidées par des considérations stratégiques et de sécurité nationale que par une logique purement économique.

« Depuis 2022, l'Europe s'est affranchie du gaz russe avec une rapidité impressionnante. Le stockage de l'énergie devenant une réalité, l'Europe devrait désormais concentrer ses efforts sur la fourniture d'une énergie propre et peu coûteuse, afin de garantir la compétitivité de son industrie et une transition en douceur. Contrairement aux idées reçues, les énergies renouvelables demeurent la forme d'électricité la moins chère sur la plupart des marchés mondiaux. Forte d'un réseau électrique de grande qualité, de taux d'intérêt bas et du plus grand marché de consommation au monde, l'Europe bénéficie d'une opportunité unique dans un paysage géopolitique en pleine mutation. » - Craig Cameron, Portfolio Manager, Templeton Global Equity Group

Trois moteurs de la croissance économique mondiale, trois modèles de gouvernance

Comme nous l'avons souligné, le « nouvel ordre » comporte trois principaux centres de gravité économique : les États-Unis, la Chine et l'Union européenne.

Etats-Unis :

Le pôle le plus prospère des trois. La seule économie à avoir renoué avec son niveau de croissance d'avant la pandémie a connu une ascension fulgurante grâce à ses avantages structurels : une réglementation peu contraignante, un accès relativement facile au financement, un cadre juridique qui encourage la prise de risque et son statut de terre d'accueil pour les talents entrepreneuriaux du monde entier. Selon un rapport de décembre 2024 de Grid Strategies, la demande énergétique devrait augmenter de 15,8 % d'ici 2029. (7) Les combustibles fossiles représentent toujours 60 % de la production d'électricité, le charbon 21 % (8), et il est peu probable que les choses changent de manière significative au cours des quatre prochaines années.

Chine :

Un modèle de gouvernance tout à fait différent, avec une économie planifiée et des hiérarchies clairement définies qui restreignent le cercle des décideurs ultimes à une poignée de cadres du parti. Cette organisation permet une allocation efficace des capitaux en phase de développement, mais elle a engendré une économie déséquilibrée, trop dépendante des exportations et peu représentative des consommateurs nationaux. Les énergies renouvelables représentent 30,4 % de la production d'électricité (le nucléaire 4,6 %), mais le charbon continue de peser pour 61 % (9) (65 % pour l'ensemble des combustibles fossiles).

Union Européenne :

Ce n'est pas une fédération, mais plutôt un club de pays qui exige l'unanimité pour les décisions les plus importantes et qui a construit un cadre légal et réglementaire souvent accusé d'étouffer ses entrepreneurs. L'UE peine à générer des gains de productivité or, depuis qu'elle figure clairement dans la catégorie « dividende post-démographique » (10), l'hypothèse la plus souvent avancée est que sa trajectoire économique s'infléchira à mesure que sa population vieillira. En fait, elle dispose de certains avantages structurels grâce auxquels cette conclusion n'est pas inéluctable. L'UE est le plus grand marché de consommation au monde, sa population est bien éduquée et elle dispose d'une importante base manufacturière. Entre 40 % et 50 % (11) de la production de l'UE relève des biens dits « à haute spécification », avec des entreprises de pointe dans certains secteurs (pharmaceutique, défense, technologie, logistique et, bien sûr, marques de luxe), des systèmes de sécurité sociale solides pour faire face au vieillissement de la main-d’œuvre et une bonne gouvernance.

La sécurité énergétique est essentielle à la sécurité nationale

Avec une nouvelle administration déterminée, les États-Unis, qui ont été le plus grand producteur mondial de combustibles fossiles en 2024, devraient continuer à dominer le marché grâce à la poursuite de l'exploration et à la croissance de la production, facilitées par un assouplissement de la réglementation et encouragées par une baisse des impôts. En conséquence, les États-Unis sont confiants quant à leur propre sécurité énergétique.

L'Europe et la Chine sont toutes deux de grandes économies, dépendantes de leurs importations d'énergie. Elles sont donc structurellement vulnérables en période de confrontation géopolitique accrue, car elles pourraient toutes deux subir des pressions géoéconomiques de la part de leurs fournisseurs d'énergie ou de leurs rivaux capables de bloquer les voies d'approvisionnement. Cette vulnérabilité implicite est une priorité stratégique pour Pékin depuis des décennies, mais en Europe, elle n'a pris de l'importance que depuis l'invasion de l'Ukraine par la Russie, qui a contraint le continent, et l'Allemagne en particulier, à renoncer au gaz russe, auparavant bon marché et abondant. Par ailleurs, l'Estonie, la Lettonie et la Lituanie se sont finalement raccordées au réseau de l'UE, leur permettant ainsi de déconnecter leurs interconnexions électriques avec le réseau russe en février (12), et ce dans un souci de renforcement de la sécurité en raison de soupçons de sabotage des câbles et pipelines sous-marins en mer Baltique.

L'Europe s'est fixé comme objectif ultime l'électrification et la mise en place d'un réseau électrique à l'échelle du continent. Pour y parvenir, elle s'efforce d'électrifier le plus grand nombre de systèmes possible.

Le Pacte vert européen (Green Deal), lancé en 2019, avait déjà défini une feuille de route pour la transition énergétique. Cinq ans plus tard, en 2024, les énergies renouvelables représentaient 48 % de la production d'électricité de l'UE. L'invasion de l'Ukraine par la Russie a constitué un puissant catalyseur, contribuant à encourager une réduction plus rapide de la demande de gaz. Les importations de gaz russe ont atteint 155 milliards de mètres cubes (m3) en 2021, représentant 45 % (13) des importations totales de gaz cette année-là. En moins de 12 mois, le gaz russe a représenté moins de 10 % des importations européennes, tombant rapidement en dessous de 25 milliards de m3, et la demande globale de gaz a chuté d'un quart. Pour des raisons évidentes de sécurité énergétique, il a été décidé d'augmenter la part des énergies renouvelables et d'importer du GNL, principalement des États-Unis et du Qatar.

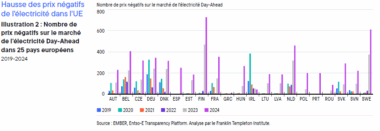

Prix négatifs de l'électricité sur le marché de gros : une bonne ou une mauvaise nouvelle ?

« En 2024, 21 des 25 pays analysés ont enregistré un nombre record de prix négatifs. Les prix sont négatifs lorsque l'offre d'électricité est supérieure à la demande à un moment donné ». - Forschungsstelle fur Energiewirtschaft14 (FfE), European day ahead electricity prices, 2024.

L'UE gère le plus grand marché de gros de l'électricité au monde et utilise les outils mis en place pour concilier durabilité et sécurité d'approvisionnement. La législation européenne interdisant de réduire l'approvisionnement en énergies renouvelables, il faut inciter le marché à créer une demande immédiate, à stocker l'électricité ou à acheminer l'électricité des régions excédentaires vers les territoires déficitaires. Ce principe s'applique également aux plages horaires prévisibles de demande de pointe ou de creux, telles que les heures de travail en milieu de semaine par rapport aux dimanches après-midi. Pour ce faire, l'Europe autorise les prix négatifs de l'électricité (sauf en Italie, où la réglementation ne le permet pas).

De 2020 à 2024, le nombre de cas de prix négatifs de l'électricité a été volatil mais en augmentation. Dans les pays où l'incidence est la plus élevée, il est devenu conséquent :

Selon les observateurs, l'apparition de prix négatifs de l'électricité s'explique par l'augmentation de la part des énergies renouvelables. Cette hypothèse se vérifie dans une certaine mesure, car les prix négatifs sont plus susceptibles de se produire lorsque les sources de production sont moins flexibles ou dépendent des conditions météorologiques. Cependant, selon l'Institut allemand des sciences de l'énergie (FfE), les comparaisons entre pays ne révèlent aucune corrélation concluante entre la part des énergies renouvelables dans le mix énergétique et l'apparition de prix négatifs. En revanche, il est certain que des prix négatifs fréquents indiquent un manque de stockage et de flexibilité pour répondre efficacement aux fluctuations de la demande et de la production. Il semble que le plan de l'UE visant à encourager les investissements dans l'intégration du stockage et des interconnexions dans ces zones du réseau produit les effets escomptés.

Depuis 2021, le prix moyen de l’électricité dans l’UE est en diminution et s’élève actuellement à 75 €/MWh. Toutefois, des écarts importants persistent entre les États membres, la Suède affichant un prix de 36 €/MWh, tandis que l’Irlande et l’Italie enregistrent respectivement des tarifs de 109 €/MWh et 107 €/MWh. Les flux transfrontaliers d'électricité dépendent des prix pratiqués sur les marchés de l'électricité. L'électricité est acheminée des pays où les prix sont les plus bas vers ceux où ils sont les plus élevés. Cette disparité persiste, car le commerce est limité par les capacités d'interconnexion disponibles entre les pays et le manque de solutions de stockage.

La richesse des nations repose (en partie) sur l'électrification

« Près de 150 ans après son invention, 750 millions de personnes dans le monde n'ont pas accès à l'électricité ». - AIE, SDG7 Data and projections, Access to Electricity (2023).

Même si Adam Smith ne l'a pas énoncé ainsi, la « richesse des nations » dépend aujourd'hui fortement d'un accès sécurisé à l'électricité à un prix abordable. Le secteur mondial de l'énergie entame une transformation à plusieurs niveaux, sous l'effet d'une demande croissante qui implique une électrification accrue.

Le changement climatique est l'un des facteurs qui incite de nombreux pays à s'engager à réduire leur empreinte carbone d'ici à 2050. La marche inexorable de la digitalisation en est un autre, en particulier dans les marchés développés dont la population est vieillissante. Les tensions géopolitiques en constituent un troisième.

Le changement climatique

Selon le World Resources Institute, le secteur de l'énergie est responsable de plus de 75 % des émissions de gaz à effet de serre dans le monde. En effet, ce secteur englobe les émissions issues de la production d'électricité et de chaleur (29,7 % de l'ensemble des émissions), du transport (13,7 %), de l'industrie manufacturière et de la construction (12,7 %) et des bâtiments (6,6 %). Le solde (13 %) correspond aux émissions fugitives liées à la production ou au transport de combustibles fossiles et à la combustion d'autres combustibles. (15)

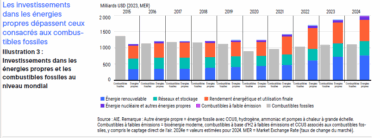

Le principal changement observé dans le secteur est toutefois l'ampleur de la transition en cours vers les énergies renouvelables et le stockage des combustibles fossiles traditionnels. En effet, le monde investit aujourd'hui 2 000 milliards de dollars dans les énergies renouvelables, soit deux fois plus que dans les combustibles fossiles. (16) On ignore encore si le récent gel du développement de l'énergie éolienne en mer aux États-Unis freinera cette trajectoire, mais les États-Unis ont toujours été considérés comme un marché au potentiel futur, et non comme un acteur important du secteur.

Les énergies renouvelables sont plus importantes en Europe, car les prix sur les marchés européens de l'électricité fonctionnent selon le mécanisme dit de préséance économique ou « merit order » (les centrales électriques sont classées par ordre croissant des coûts marginaux jusqu'à ce que la demande soit satisfaite, le prix du marché étant fixé par la dernière centrale électrique sollicitée). En règle générale, les énergies renouvelables dont les coûts marginaux sont proches de zéro sont distribuées en premier, suivies de l'énergie nucléaire et des énergies fossiles. En conclusion, le commerce transfrontalier de l’électricité privilégie l’efficacité économique, un domaine dans lequel les énergies renouvelables excellent. En outre, le système énergétique allemand actuel est moins performant que ceux d’autres pays qui s’appuient moins sur les énergies fossiles.

Le virage numérique

Le processus de « transition verte » et la marche inexorable de la digitalisation présentent un parallèle évident. L'augmentation des transactions, des archives et des opérations en ligne dans le cloud implique un accroissement de la demande en électricité pour soutenir cette évolution. Les centres de données et les applications d’intelligence artificielle sont également considérés comme des catalyseurs de l'augmentation de la demande en électricité. La concentration géographique de ces installations met une pression importante sur les ressources locales, (17) or jusqu’à ce jour, les progrès en matière d'efficacité technique ont été relativement lents. Dans des économies majeures comme celles des États-Unis et de l'Europe, les centres de données représentent entre 2 % et 4 % de la consommation totale d'électricité. Ils devraient atteindre 10 % de la demande d'électricité au cours des cinq prochaines années. Cependant, leur importance ne se fera sentir que dans certaines zones géographiques où les concentrations sont élevées, ce qui exerce une pression sur le réseau local. L'UE compte 1 830 centres de données (18), soit environ 15 % du total mondial, dont un tiers se trouve en Allemagne.

« L'augmentation de la demande d'énergie en Europe génère d'importants investissements dans les infrastructures, au bénéfice notamment des services aux collectivités et des opérateurs de réseaux. Les entreprises de services aux collectivités qui investissent massivement dans leurs réseaux réglementés pour faire face à l'augmentation de la consommation d'électricité prévoient une forte croissance annuelle de leur base d'actifs et de leurs bénéfices ajustés. Les principaux acteurs du transport d'électricité devraient bénéficier d'une amélioration des rendements réglementés et de plans de développement du réseau ambitieux, pour répondre à l'augmentation de la demande d'énergie et au développement des énergies renouvelables. Les fondamentaux des services aux collectivités réglementés sont particulièrement solides, mais les valorisations du marché semblent sous-estimer l'ampleur de la croissance de la demande d'électricité alimentée par des tendances telles que l'IA et l'électrification, ce qui crée des opportunités d'investissement intéressantes dans les infrastructures énergétiques européennes. » - Shane Hurst, Portfolio Manager, ClearBridge Global Infrastructure Strategies.

Les tensions géopolitiques créent un sentiment d'urgence

Un autre moteur puissant de l'électrification est la certitude que les pays ne peuvent compter sur quiconque pour leur énergie. Plus important acheteur historique de gaz russe, l'Allemagne a été contrainte de passer au gaz naturel liquéfié et à d'autres solutions lorsque la Russie a envahi l'Ukraine et menacé de couper ses approvisionnements. La transition vers les énergies renouvelables était déjà bien avancée. Ainsi, pour de nombreuses entreprises industrielles qui ont fondé leur modèle économique sur la disponibilité de gaz bon marché en provenance de Russie, les dépenses d'investissement à court terme ont été remplacées par de faibles dépenses d'exploitation à long terme.

« En cas de cessez-le-feu en Ukraine, même une reprise partielle de l'acheminement du gaz par le gazoduc russe (qui n'est pas sanctionné) vers les pays d'Europe centrale pourrait réduire la pression sur le coût global de l'électricité selon le mécanisme dit de préséance économique (merit order). Cela ne signifierait pas un retour à la dépendance au gaz russe (les Européens ne se laisseront plus berner et continueront à investir dans leur propre approvisionnement pour des raisons géopolitiques), mais l'économie européenne bénéficierait d'un certain répit et des fonds pourraient éventuellement être mobilisés pour investir davantage dans les énergies renouvelables et les infrastructures de réseau qui font cruellement défaut. » - Jerome Ingenhoff, Executive Director, Alcentra Credit Research

Les signes à surveiller

- Une réduction continue des importations de gaz

En effet, la forte dépendance de l'Europe à l'égard des importations et la perte permanente probable de la majeure partie de l'approvisionnement russe exposent la région à une forte volatilité des prix (avec des pics fréquents en hiver) ainsi qu'à un risque important en matière de sécurité de l'approvisionnement. Les progrès ont été notables, 2024 se révélant être la cinquième année de déclin, la demande de gaz ayant diminué de 20 % au cours de cette période. La Norvège fournira le reste de l'approvisionnement en gaz de l'Europe, notamment à l'Allemagne, le principal consommateur de gaz de l'UE, dont le contrat de 20 ans portant sur l'importation de 10 milliards de mètres cubes (m3) de gaz par an en provenance de ce pays est entré dans sa deuxième année. Il est toutefois estimé que les ressources de la mer du Nord norvégienne diminueront au cours des 20 prochaines années, ce qui nécessite de poursuivre les progrès en matière d'efficacité. (19) Les analystes énergétiques prévoient que la demande de l'Europe du Nord-Ouest en 2030 sera inférieure de 55 % aux niveaux de 2021. (20)

Par ailleurs, les discussions en cours sur les négociations de paix en Ukraine ont déclenché un débat sur la reprise des achats de gaz russe. D'un point de vue purement économique, cette proposition est convaincante, car elle permettrait de réduire les prix du gaz et de libérer des liquidités pour des investissements dans le réseau, la défense, ou les deux. Mais il semble que nous soyons dans un monde hobbesien (21) où l'économie est gouvernée par les priorités géopolitiques. Il semble peu probable que les pays européens aient envie de redevenir dépendants de Moscou en matière d'énergie, à l'exception de la Hongrie, de la Slovaquie et de l'Autriche. - Les solutions de stockage

Le réseau électrique européen a enregistré une croissance spectaculaire de l'énergie éolienne et de l'énergie solaire. En revanche, le développement du stockage en batterie est nettement moins remarquable. L'association de l'énergie solaire et du stockage par batteries repose sur des modèles économiques complémentaires qui se renforcent mutuellement. Les années de forte croissance de l'énergie solaire et les prix élevés du gaz ont accru la volatilité des prix de l'électricité en Europe, ce qui a renforcé les avantages du stockage en batterie. En retour, les batteries peuvent augmenter la demande d'électricité aux heures de pointe, soutenant ainsi les bénéfices de l'énergie solaire. Une fois les obstacles au déploiement du stockage en batterie levés, les pays pourront transférer l'énergie solaire, abondante et bon marché, au-delà des heures d'ensoleillement et réduire leur dépendance à l'égard des combustibles fossiles onéreux.

Entre août 2023 et juillet 2024, neuf pays de l'UE ont vu la part de l'énergie solaire atteindre ou dépasser 80 % de leur demande horaire d'électricité, notamment les Pays-Bas et la Grèce, où la production solaire a parfois dépassé 100 % de la demande. - Les IPCEI (Important Projects of Common European Interest)

Un nom bizarre, mais personne ne s'en soucie, car il s'agit d'un mécanisme permettant de stimuler le développement et d'obtenir des subventions au niveau de l'UE et au niveau national ainsi que des capitaux privés. Plusieurs conditions doivent être remplies : la coopération avec d'autres États membres et la concentration sur un domaine prioritaire. Depuis 2018, 10 IPCEI ont été approuvés, impliquant 247 entreprises dans 22 États membres, dont 20 % sont des petites et moyennes entreprises (PME). Ces projets ont jusqu'à présent bénéficié de 37 milliards d'euros octroyés par l'UE et de 66 milliards d'euros provenant du secteur privé. (22) L'un de ces projets concerne les infrastructures, et les neuf autres portent sur la recherche et le développement, deux d'entre eux étant consacrés au stockage des batteries, plus précisément aux matériaux avancés, aux cellules et aux modules, aux systèmes de batteries, ainsi qu'à la réaffectation, au recyclage et au raffinage. De nouvelles autorisations ont été accordées au rythme d'au moins une par an, tant pour les technologies d'interconnexion que pour les solutions de stockage. - La démarchandisation de l'énergie

Des enquêtes récentes menées par des banques d'investissement et des consultants spécialisés indiquent que les entreprises américaines et européennes privilégient désormais la sécurité d'approvisionnement, l'accès rapide à l'électricité et la transparence des coûts plutôt que le coût de l'électricité en lui-même pour leurs achats. Dans le même temps, les projets d'énergies renouvelables sont de plus en plus complexes, ce qui permet aux principaux promoteurs d'énergies renouvelables de se différencier et de créer davantage de valeur. - La politique intérieure allemande pourrait dicter la vitesse des progrès

L’Allemagne est la plus importante économie de l’UE et la première base industrielle. Par conséquent, sa politique intérieure aura un impact considérable sur la rapidité des progrès. Par exemple, la Constitution allemande impose un plafond de dette, communément appelé « frein à l'endettement ». La modification de ce plafond requiert une majorité des deux tiers au Bundestag, et il est permis de penser que le nouveau gouvernement pourrait être en mesure d'y parvenir. Comme prévu, la CDU-CSU a remporté les élections, mais tout dépendra de ses partenaires de coalition. Le chancelier Merz devra composer avec une opposition difficile, qui pourrait bloquer ses tentatives de lever le frein à l'endettement ou d'augmenter les investissements en matière de défense. Outre le frein à l'endettement, le nouveau gouvernement devra revenir sur l'interdiction actuelle du captage et du stockage du carbone en Allemagne, une mesure indispensable pour atteindre un niveau zéro d'émissions nettes de gaz à effet de serre d'ici à 2045. Enfin, l'Allemagne a mis en place une seule zone d'électricité, avec un prix national unique. Cependant, le réseau est saturé et il est impossible de transférer l'électricité (moins chère) provenant des excédents d'énergies renouvelables du nord vers le sud du pays, où la consommation est élevée. Des appels ont pourtant été lancés en faveur d'une scission en deux régions de tarification, mais la crainte qu'une hausse des prix ne fassent fuir les entreprises du sud explique cette résistance. Le nouveau gouvernement pourrait décider d'aller de l'avant en considérant que le stockage combiné à de meilleures interconnexions peut améliorer la sécurité de l'approvisionnement ainsi que le marché intérieur de l'UE. - La politique intérieure populiste pourrait ralentir la vitesse du progrès

Partout en Europe, les électeurs semblent déçus par les partis traditionnels et en exercice. Plusieurs pays (Hongrie, Slovaquie, Autriche) ont déjà élu des partis populistes qui dénoncent les initiatives européennes et s'insurgent contre les dépenses engagées dans le cadre du « Green Deal ». La plupart d'entre eux partent du principe qu'il n'y a pas lieu d'exporter de l'énergie vers d'autres pays. En France, le Rassemblement national de Marine Le Pen veut mettre un terme au libre-échange transfrontalier, malgré les arrêts prolongés pour maintenance et les interruptions d'activité des centrales nucléaires françaises en raison de l'état des cours d'eau dû aux conditions météorologiques en 2022.

Conclusion

Tout le monde semble s'accorder sur le fait que les marchés de capitaux européens sont peu attrayants en raison de problèmes structurels que les gouvernements ne semblent pas en mesure de résoudre. Dans cet article, nous montrons que la conjonction de la nécessité, de l'opportunité et de l'urgence pourrait faire baisser durablement les prix de l'électricité à moyen terme, de manière révolutionnaire.

L'une des principales priorités de l'UE est de remédier à la faiblesse de sa productivité et de sa compétitivité. Un objectif majeur est d'augmenter les niveaux d'efficacité industrielle tout en consommant moins d'énergie (et une énergie moins chère et moins polluante).

La crise du COVID-19 et les mesures de soutien à l'énergie mises en œuvre depuis 2020 ont permis de stimuler l'électrification de la région et de révéler le potentiel de revitalisation de l'industrie européenne par le biais d'incitations à la décarbonation et à l'accès à une électricité moins coûteuse. L'impact déflationniste potentiel sur les coûts de l'énergie devrait se faire sentir au cours des 3 à 5 prochaines années grâce aux gains d'efficience et de productivité réalisés dans l'industrie manufacturière.

Le plan industriel du Green Deal de l'UE est sensiblement plus complexe et plus lourd que la loi américaine sur la réduction de l'inflation (IRA), mais il prévoit d'importantes subventions pour la décarbonation et les investissements dans des secteurs clés. La conception du Green Deal, qui repose sur une combinaison de fonds européens et de programmes gouvernementaux nationaux, risque toutefois d'accentuer la fracture entre les pays dont la situation budgétaire est saine et ceux qui sont moins bien lotis. Il est probable que ce problème soit traité ultérieurement, ce qui alimentera les politiques populistes dans les pays perçus comme des laissés-pour-compte. Les importations de combustibles fossiles diminueront encore au fil du temps, le GNL restant le combustible d'équilibre, ce qui fonctionne bien car l'UE dispose d'une importante capacité d'importation de GNL et peut finalement se permettre de surenchérir, si nécessaire, comme ce fut le cas en 2022.

Il est peu probable que l'Europe renoue dans les cinq prochaines années avec les prix bas de l'énergie dont elle bénéficiait avant la crise du COVID-19. L'énergie disponible sera moins importante qu'avant 2022 tant que des investissements majeurs n'auront pas été réalisés pour développer de nouvelles capacités nationales de production d'énergie (principalement des énergies renouvelables et du stockage) ; dans l'intervalle, compte tenu de ces besoins d'investissement et de l'environnement budgétaire plus large marqué par l'inflation, les fournisseurs d'énergie en Europe devront maintenir les prix à des niveaux relativement élevés pendant un certain temps.

L'Europe est toutefois encore en mesure de construire les infrastructures nécessaires et, avec la poursuite de la baisse des prix, il est possible que la résistance des populistes s'inverse en partie avec le temps. Si tel est le cas, les projets actuels de production d'électricité en Europe laissent présager une surcapacité importante à partir de 2030, ce qui devrait faire baisser les prix de gros et de détail de l'électricité. Dans le cas contraire, non seulement l'Europe n'atteindra pas ses objectifs climatiques, mais elle risque également de connaître de futures ruptures d'approvisionnement et des coûts énergétiques élevés qui compromettront ses perspectives économiques.

Pour le moment, les décideurs politiques européens tentent toujours d'accélérer la production d'énergie verte et l'expansion de la capacité du réseau, en particulier en Allemagne et en Pologne, deux pays qui ont la lourde tâche de mettre progressivement hors service leur important parc de centrales électriques au charbon pour se conformer aux objectifs de décarbonation de l'UE et de leur pays.

L'exécution des priorités de l'UE a toujours pris du temps, en partie parce que le budget de l'Europe représente environ 1 % du PIB, alors que les dépenses fédérales américaines atteignent environ 23 % du PIB. (23) Alors que la France et l'Allemagne sont actuellement préoccupées par leur propre politique intérieure, le leadership de l'UE semble s'être déplacé vers la Pologne et les pays baltes en matière de politique étrangère et de sécurité, et la nouvelle direction de la Commission européenne est expérimentée et en phase avec les objectifs fixés. Tout comme la nécessité d'assurer la sécurité de l'Europe a conduit à la coopération et au pragmatisme, le consensus menant à une action décisive dans le domaine de l'électrification ne tardera pas à se manifester. En définitive, la défense et l'électricité ont la même raison d'être, à savoir la survie dans un monde de plus en plus hobbesien (24), où chaque pays est condamné à se tenir debout ou à se faire piétiner.